Neben der Direktinvestition in einzelne Immobilien oder der Anlage von Geldern in Immobilienfonds sind es speziell private Anleger, die an selbst nutzbarem Wohneigentum interessiert sind. Ähnlich wie bei der Geldanlage sind die finanziellen Rahmenbedingungen von Kreditverträgen frühzeitig abzuklären, da nur selten eine Komplettfinanzierung aus dem privaten Vermögen möglich wird. Wie bei Immobilienfonds sollten die Unterschiede in den Konditionen von Verträgen jenseits des Sollzinses verstanden werden, wobei Branchenexperten weiterhelfen.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Baufinanzierung: ein gewissenhafter Einstieg ins Thema

Viele Anleger sind seit Jahren mit den Assetklassen wie Fonds, Anleihen und anderen Finanzwerten vertraut. Ein grundlegendes Verständnis und steigende Erfahrung auf dem Finanzmarkt tragen zu durchdachten Anlagestrategien bei und ebnen den Weg zu attraktiven Renditen. Beim Thema Kreditwesen hört das detaillierte Wissen jedoch oft auf.

Der Abschluss einfacher Ratenkredite im privaten Bereich wird hiervon wenig beeinflusst. Bei größeren Investitionen, wie Sie bei der Finanzierung einer privat zu nutzenden Immobilie als Eigenheim ansteht, ist ein ähnliches Fachwissen wie für die richtige Anlagestrategie notwendig. Gerade bei hohen Kreditsummen wirken sich geringe Differenzen im Sollzins erheblich auf den Wert des Kreditbetrags und damit auf die in Summe getätigte Investition aus. Zudem sind diverse Rahmenbedingungen für einen lohnenswerten Kreditabschluss zu beachten.

Expertenrat zur Finanzierung der Immobilie als Eigenheim einholen

Den Einstieg in die Geldanlage mit Aktien, Immobilien und anderen Anlageformen haben die wenigsten Anleger ohne Anleitung und Expertenhilfe gemeistert. Ob Tutorials oder die persönliche Finanzberatung, für die Entwicklung der ersten Anlagestrategie war stets der Input von außen gefragt. Diesen sollten Anleger genauso wenig scheuen, wenn sie mit dem Erwerb einer privaten Immobilie befasst sind.

Spezialisierte Finanzpartner wie Hüttig & Rompf begleiten deutsche Kunden in zweifacher Hinsicht. Durch langjährige Erfahrung in der Immobilienfinanzierung helfen diese Dienstleister, private oder gewerbliche Käufer oder Bauherren mit dem notwendigen Fachwissen zur Finanzierung einer Immobilie als Eigenheim auszustatten. Hierbei werden verschiedene

- Formen der Tilgung,

- Möglichkeiten zur kostenlosen Sondertilgung oder

- steuerliche Belange

angesprochen.

Vergleich von Kreditangeboten: sehr viele Parameter ermöglichen Einsparungen

Das andere Leistungssegment von Immobilienberatern ist der konkrete, rechnerische Vergleich von Kreditangeboten des Marktes. Hierbei entsteht ein umfassender und unabhängiger Überblick, der von der Hausbank oder einem einzelnen Kreditinstitut nicht zu erwarten ist. Bei einem Vergleich dieser Art spielen persönliche Sicherheit, das verfügbare Eigenkapital und weitere Rahmenkonditionen zur risikofreien Kreditfinanzierung eine gewichtige Rolle.

Infografik: Das Traum-Zuhause der Deutschen, wenn Geld keine Rolle spielen würde. (Quelle: welt.de)

Immobilie als Eigenheim bringt Rechte und Pflichten für den Kreditnehmer

Die Rahmenbedingungen von Immobilienkrediten zu verstehen, ist nicht schwieriger als der Einstieg in die Finanzwelt mit ihren diversen Anlageformen. Trotzdem sollte der Kreditabschluss nicht ausschließlich an einen Finanzpartner übergeben werden. Jeder private oder gewerbliche Broker wird sich bei seinen ersten Anlagestrategien auf einen Finanzberater verlassen wollen. Die endgültige Entscheidung über die Geldanlage bleibt dennoch bei der eigenen Person.

Kreditkonditionen binden über Jahrzehnte

Gleiches gilt für den Kreditabschluss beim Kauf einer Immobilie als Eigenheim, speziell wenn der Kredit aus dem privaten Vermögen zu tilgen ist und Eigenkapital mit eingebracht wird. Das Verständnis über die jeweiligen Kreditkonditionen sowie Rechte und Pflichten als Kreditnehmer sollten vor dem Vertragsabschluss klar sein. Dieser begleitet den privaten Bauherren oder Käufer schließlich über Jahrzehnte hinweg.

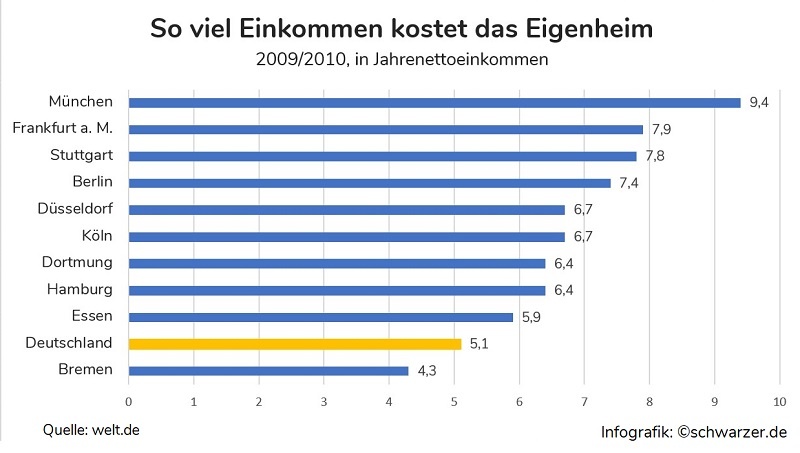

Infografik: Wieviel Einkommen (Jahresnettoeinkommen) kostet ein Einfamilienhaus in deutschen Städten. (Quelle:welt.de)

Optionen prüfen: Widerruf, kostenlose Sondertilgungen & Co. beeinflussen Kalkulation

Ob Informationen zum Widerruf des Kreditvertrags oder die Option, kostenlose Sondertilgungen während der Laufzeit durchzuführen – eine überzeugende Beratung sollte diese und weitere Aspekte ansprechen. Das Ergebnis ist die Sicherheit, sich für den richtigen Vertrag zu entscheiden und auf eine fundierte Finanzierung der Immobilie vertrauen zu können. So entsteht die Grundlage für ein echtes Zuhause, das auch in finanzieller sicher kalkuliert ist.

Wie der obigen Infografik zu entnehmen ist, stellt für viele Eigenheimbesitzer der Erwerb der Immobilie die größte Investition in ihrem Leben dar. Umso wichtiger ist ein solides finanzielles Fundament für dieses Vorhaben.